この記事ではアフィリエイト広告を使用しています。

広告で目にすることも増えた「ウェルスナビ」。

全ておまかせで資産運用してくれるサービスに興味がある方も多いと思います。

「本当にAIに任せて大丈夫?」

「ちゃんと利益は出るの?」

「損失が出たらどうするの?」

と不安に思っている人もいるでしょう。

この記事では、ウェルスナビのメリット・デメリットを含め、実際に資産運用を始めて5年目になる私が、

- ウェルスナビのメリットとデメリット

- 5年目の運用実績

- 利用者の口コミ

- ウェルスナビの始め方

- ウェルナビがおすすめな理由

について詳しく解説しますので、ぜひ最後までご覧ください!

ウェルスナビとは?

ウェルスナビとは、ロボアドバイザーと呼ばれるAIを利用して全自動で資産運用するサービスのことです。

いくつかの質問に答えると、ロボアドバイザーが個人に合ったリスク許容度やライフプランを提案してくれます。

リスク許容度とは、投資におけるリスクを1から5段階に分けたものです。

数字が大きいほどハイリスクで、株式投資が中心、小さい数字はローリスクな債権などで運用します。

ライフプランでは、1人ひとりに応じた投資計画や老後資金の試算を提案してくれます。

投資から売買まで全ておまかせできるので、特に忙しい働き世代から評価を得て、2025年7月18日時点で運用者数は43万人です。

ウェルスナビのメリット5選

ウェルスナビのメリットを5つまとめました。

- 口座開設に必要なのはたった1万円

- 運用プランを提案してもらえる

- 忙しい人でも簡単に投資できる

- スマホアプリで簡単チェック

- 源泉徴収ありにすれば確定申告の必要なし

それぞれ詳しく見ていきましょう。

口座開設に必要なのはたった1万円

投資を始めるというと、大きな金額が必要と思っている方もいるのではないでしょうか。

ウェルスナビは1万円あればスタート可能です。

ウェルスナビと同じ、ロボアドバイザーで自動運用する他社サービスの初期投資最低金額を比較すると、

| サービス名 | 初期投資最低金額 |

| ウェルスナビ | 1万円 |

| SBIラップAI投資 | 1万円 |

| 楽ラップ | 1万円 |

| ROBOPRO | 10万円 |

このようになります。

多くのサービスが1万円から始められますが、中には10万円かかるところもあります。

私がウェルスナビを始めたときは、初期投資費用10万円が必要でした。

しかしサービス内容は変わらないまま、2023年2月27日に初期投資最低金額が1万円に引き下げられました。

初期費用1万円であれば、「やってみよう」という気持ちになりますね。

資産運用プランを提案してもらえる

ウェルスナビ公式サイトでは最短1分、質問に答えるだけで自分にあった資産運用プランを提案してもらえます。

質問内容は、

- 年代

- 年収

- 現在の金融資産

- 毎月の積み立て額

- 資産運用の目的

- 株価が1か月で20%下落した場合

の6問だけ。これらを元にロボアドバイザーがシミュレーションを行います。

無料ですし、個人情報の入力もないので1度試してみてください。

ウェルスナビで資産運用を始めると、資産運用プランのリスク許容度がアプリ上でいつでも変更可能です。

またライフプランでは、目標金額や年間計画、見込額などがわかりやすく記載されており、目標金額に対して年間計画で不足している金額が一目でわかるようになっています。

忙しい人でも簡単に投資できる

ウェルスナビを始めてしまえば、あとは完全におまかせ。

「仕事が忙しくて投資にまで手が回らない!」という人にこそおすすめです。

リスク分散のために、世界の株式や債権、金、不動産を取引しています。

分散して投資することにより、リスクを最小限に抑えることができるので、初心者さんの不安も軽減されるのではないでしょうか。

スマホアプリで簡単にチェックできる

ウェルスナビで資産運用を開始後、現在の資産状況をスマホアプリで簡単にチェックできます。

スマホアプリでは、

- 評価額(元本金+損益額)

- 損益率

- ポートフォリオ

がわかりやすく記載されています。

特に評価額はグラフで表記されており、どのくらいの利益が出ているのか、視覚的に確認できるので、モチベーションアップ!

源泉徴収ありにすれば確定申告の必要なし

投資で利益が出た際、確定申告で税金を払わなければなりません。

自分で確定申告して納税するか、投資会社が納税するかによって、口座開設時に選択する特定口座の種類が変わります。

口座開設時に、「特定口座(源泉徴収あり)」を選択すると、投資会社が納税してくれるので、原則自分で確定申告をする必要はありません。

「特定口座(源泉徴収なし)」を選択した場合は、自分で確定申告をする必要があります。

簡単に始めることができるウェルスナビなので、「特定口座(源泉徴収あり)」で口座開設するのがおすすめです。

ウェルスナビのデメリット3選

資産運用を始めやすいウェルスナビですが、デメリットもあります。

- 運用手数料が高め

- 短期間で大儲けはできない

- 投資先が選べない

3つのデメリットを理解しながらウェルスナビでの資産運用を検討してみてください。

運用手数料が高め

ウェルスナビの手数料は、預けている資産の年率1.0%(税込1.1%)です。

3,000万円以上を預けている場合は、年率0.5%(税込0.55%)になります。

月初めに、日割り計算された手数料が預けている資産から引かれます。

入金や出金、為替取引などの各種取引で手数料はかかりません。

例えばウェルスナビに預けている総資産が1,000万円だとすると、年間手数料は11万円です。

11万円を12か月で割った約9,167円を、毎月月初めに手数料として差し引かれることになります。

しかし実際は、総資産額は日々変動しており、手数料はウェルスナビが日割りで計算しているので、毎月の引かれる手数料の金額は多少変わります。

他のロボアドバイザーで自動運用する他社サービスの手数料を比較すると、

| サービス名 | 手数料 |

| ウェルスナビ | 年率1.1% |

| SBIラップAI投資 | 年率0.66% |

| 楽ラップ | 固定報酬型:最大0.715% 成果報酬併用型:0.605%+運用益5.5% |

| ROBOPRO | 年率1.1% |

このような結果です。

ウェルスナビとROBOPROは年率1.1%で、少し高く感じます。

ただし、SBIラップAI投資コースはリスク許容度が選べないほか、NISAの利用ができません。

また楽天証券の楽ラップは、専用アプリがないため、使いづらさを感じている人もいるようです。

ROBOPROはSBIラップAI投資コースと同じでNISAの利用ができません。初期費用で10万円かかるのも頭を抱えます。

トータルバランスでみると、ウェルスナビに軍配が上がりそうです。

短期間で大儲けはできない

ウェルスナビは長期的な運用によって、資産を作ることが目的なので、短期間で大儲けできるものではありません。

ウェルスナビを利用している人の多くは、働く世代です。

自分や家族の将来のため、働きながら少しずつでも資産形成したい人たち選ばれているのでしょう。

投資先が選べない

投資先や取り引きなどは全てロボアドバイザーが行っているので、自分で投資先を選ぶことはできません。

自分で投資先を選びたい人は、自分で取り引きをするかプロに依頼する必要があります。

しかし、自分で投資先を選んで取り引きをするのは手間も時間もかかりますし、プロに依頼する場合は当然お金がかかります。

手間をかけたくない、時間をとられたくないという人は、全自動で完結するウェルスナビがおすすめです。

【実績公開】ウェルスナビ5年目の運用状況

実際に私がウェルスナビを運用した結果について発表します。

- 運用開始から2025年7月30日までの状況

- 2024年8月と2025年4月の大暴落

について詳しくみていきます。

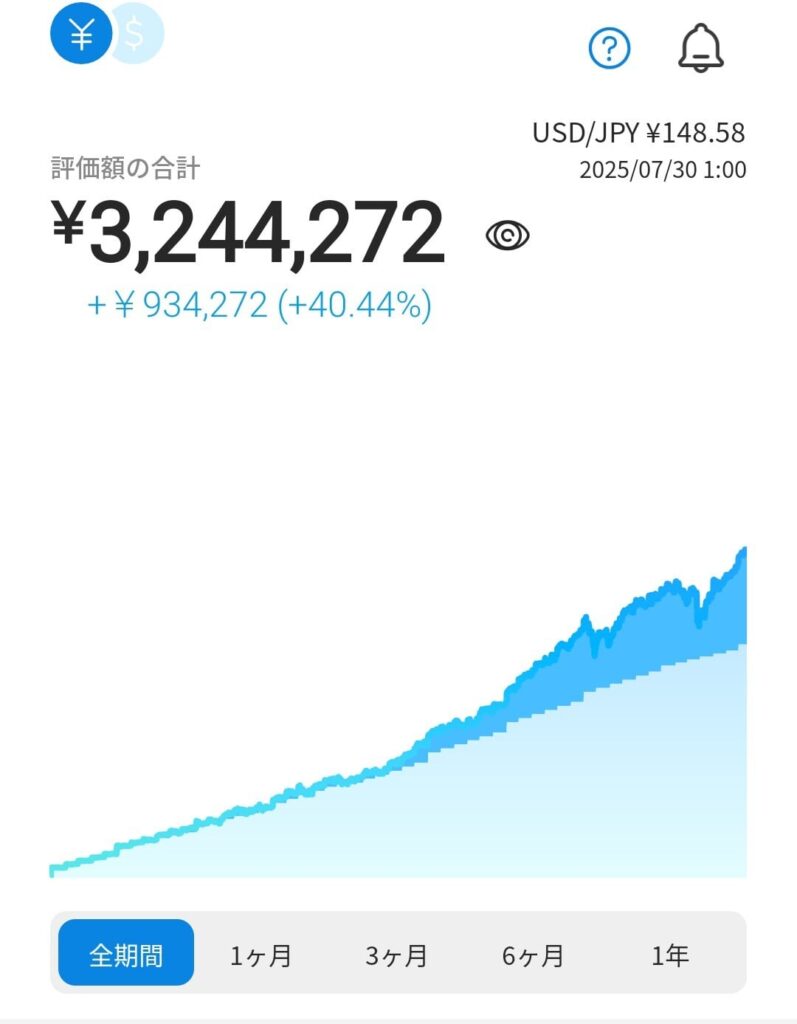

運用開始から2025年7月30日までの状況

私がウェルスナビに申し込んだのは2021年1月29日。2月4日に手続きを終え、10万円を入金して資産運用スタート。

申し込みから1週間かからずに始めることができました。

2025年7月30日現在、1,638日間運用しています。

リスク許容度は4に設定しており、毎月3〜5万円ほどを積み立てしてきました。

評価額(ウェルスナビに預けている総資産)は3,244,272円で、損益額+934,272円、損益率+40.44%です。

この結果には大変満足しています。

仮に投資をせず、大手の三井住友銀行、三菱UFJ銀行などの銀行口座に貯金をしていたとします。金利は0.275%です。

私のウェルスナビ元本金2,310,000円を銀行口座に入れると、約6,352円しか増えません。

ウェルスナビで資産運用すると、934,272円もプラスです。

銀行口座に貯金しているよりも、リスクはありますが、ウェルスナビで効率的に資産形成したほうがお得ですね。

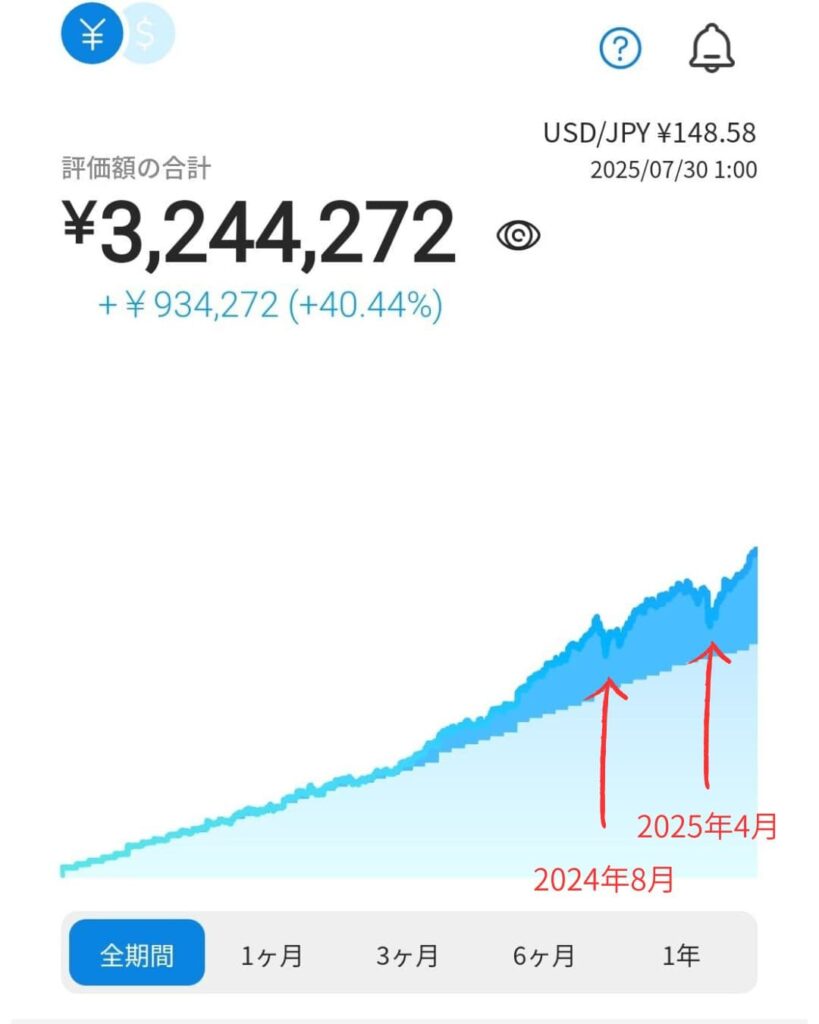

2024年8月と2025年4月の大暴落

グラフを見てもらえばわかるとおり、基本的に右肩上がりです。しかし2024年8月と2025年4月の2か所だけ大暴落しています。

2024年8月の大暴落は、

- 2024年7月末に日銀が追加利上げを決定したこと

- 同年8月にアメリカで発表された景気指数が予想以上に悪かったこと

などが重なり、価格変動が起こりやすい環境となったためであると金融庁から発表がありました。

2025年4月に下がった要因は、「トランプ関税」です。

トランプ大統領が発表した相互関税が、市場の予想を超えた高い税率だったため、市場はパニックになり、株式は乱高下しました。

しかし現在は、安定して右肩上がりをしています。

特にトランプ関税の際にはアメリカ株式が大幅下落しましたが、ウェルスナビではリスク分散のために各国の株式や債権、金、不動産などで取り引きをしているので、現在も右肩上がりを維持し続けられているのです。

利用者の口コミ

ウェルスナビでは、実際の利用者にアンケートを取った結果を公式ホームページで公開しています。

ほかにもXのポストもいくつか紹介します。

ウェルスナビ、4月の急落時に積立以外でも追加投資した結果、順調に回復して育ってくれています。 https://t.co/2iiF8tP0EN pic.twitter.com/GVti9VEN35

— ひげまりお (@tu78bjO0DpkoiOT) July 30, 2025

WealthNavi ウェルスナビ

— Mr.A(WealthNavi運用6年目者) (@mr_a_33) July 29, 2025

2236日目の結果

¥17,975,921

➕111.48%

➕9,475,921円💴#WealthNavi#ウェルスナビ#ロボアドバイザー#資産運用#投資初心者#投資家さんと繋がりたい pic.twitter.com/q82IRo2Be1

実は7年前からウェルスナビにコツコツ積立してます。

— ひなた@高配当×増配 (@hinata_04058) June 3, 2025

皆さん、ウェルスナビも悪くないですよ!

※PRではなく純粋にいいと思ってます。 pic.twitter.com/b93CxBXwkp

皆さん順調に資産形成できているようですね。

しかし、マイナスになっている人もいます。

ウェルスナビ‼️ちょっとマイナスに!

— しんのじの安株でGO 【公式】🚀 (@GO42747670) June 15, 2025

11月から10,000円積んで来たけど

なかなかプラスにならなくてぼちぼち

やめたくなって来た😅😅

凄いマイナスになる事は無さそうだけど、

爆益って感じもしないなー!

来年の9月の車検費用に積み始めたので

もう少し様子見てみよう😭😭 pic.twitter.com/Xl88eUV4kz

毎月10,000円ウェルスナビ‼️

— しんのじの安株でGO 【公式】🚀 (@GO42747670) March 9, 2025

マイナス増えてます。今の下げ相場で

これなら合格ですか?☺️☺️ pic.twitter.com/fFlpnbAEX4

投資額が少ない場合はマイナスになることが多いです。

ウェルスナビは長期的に、継続して積み立てすることで本領発揮できます。

ウェルスナビの始め方

それではウェルスナビの始め方について説明します。

- 運用プランの無料診断を受ける

診断を受けなくても始めることはできますが、自分に合ったリスク許容度などを提案してもらいましょう。 - Webから簡単申し込み

メールアドレスを登録し、画面の指示に従って個人情報を入力。マイナンバーカードなどの本人確認書類の提出も必要です。 - 簡易書留を受け取る

登録した住所に簡易書留が送られてくるので、内容を確認し、入金。

以上です。とても簡単ですね。

私がウェルスナビを始めたときから変わらず、煩雑な手続きはありません。

本人確認書類も必要なので、セキュリティ面もしっかり対策されています。

ウェルスナビの3つのセキュリティ対策

資産運用を始めるとき、気になるのはセキュリティの問題ですよね。ウェルスナビでは、3つの対策を行っています。

- 多要素認証機能

ログインする際には、IDとパスワードに加えて認証アプリや認証コードを用いて不正ログインを防止しています。 - 不正ログインの検知

ログイン時にはメールアドレスやSMSに通知があります。 - 不正送金の防止

出金時に使用する口座を登録・変更する際には、本人確認書類を提出する必要があり、書類は専門のスタッフが審査し、他人の口座に不正送金されない対策を行っています。

【結論】ウェルスナビはおすすめ!

ウェルスナビには、

- 運用手数料がやや高い

- 短期間で大儲けはできない

- 投資先は選べない

といったデメリットもありますが、

という点が大きなメリット。

実際にウェルスナビで資産運用して5年目です。2025年7月30日時点で、損益率+40.44%、934,272円の利益が出ています。

順調に資産形成できているので、特に、

という人にはウェルスナビがおすすめです。

ウェルスナビは初心者にとって始めやすい資産運用の1つですが、無知は危険です。

私は何も勉強せずに資産運用を始めたわけではありません。

ウェルスナビで資産運用を始める際は、実際に運用している人に話を聞きましたし、株式投資に関する書籍も読みました。

資産運用は勉強しなければ上手くできません。ヘタをすれば元本割れします。

小さい金額で運用しても利益は出ないので、100万円以上は運用したいところです。

資産運用で損をしないためにも、まずは無料で体験できるセミナーに参加して知識を身につけてみましょう!

お問い合わせはこちらからお願いします。

コメント